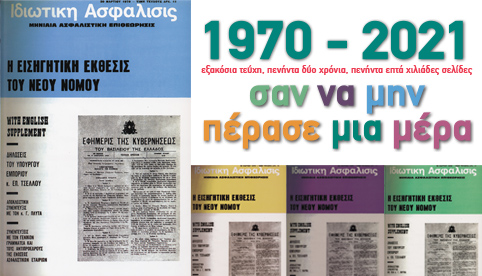

Διακατεχόμενος από ένα έντονο αίσθημα νοσταλγίας, έπιασα στα χέρια μου το πρώτο μας τεύχος, που κυκλοφόρησε τον Μάρτιο του 1970. Το ξεκίνημα της έκδοσης του περιοδικού είχε συμπέσει με την ψήφιση του νόμου 400/1970 «περί ιδιωτικής ασφαλίσεως», που έθεσε τις βάσεις για την ορθή λειτουργία της ασφαλιστικής αγοράς και αποτέλεσε σημείο αναφοράς επί πολλές δεκαετίες. Είχε επίσης συμπέσει με την εκλογή νέου διοικητικού συμβουλίου στην Ένωση Ασφαλιστικών Εταιριών, απαρτιζόμενου από τη «νέα γενεά» ασφαλιστών, με πρόεδρο τον αείμνηστο Αλέξανδρο Ταμπουρά. Το σχετικό άρθρο ανέφερε μεταξύ άλλων:

«Εις την διεθνή ιδιωτικήν ασφάλισιν σημειούνται σήμερον ριζοσπαστικαί και ταχύταται εξελίξεις. Παλαιά, αιωνόβια «ταμπού» καταργούνται. Θεσμοί, που εθεωρούντο απαραβίαστοι, πίπτουν. Νέαι ιδέαι, νέαι μέθοδοι, νέα πρόσωπα έρχονται εις το προσκήνιον διά να αλλάξουν την μορφήν της ασφαλιστικής βιομηχανίας, να την βγάλουν από την πνευματικήν, ιδεολογικήν, τεχνολογικήν απομόνωσιν, εις την οποίαν είχε περιέλθει κατά τας τελευταίας δεκαετίας, εις βαθμόν ώστε -ως οι ξένοι ασφαλισταί δεν φοβούνται να ομολογήσουν- να έχη καταστή ο στατικώτερος και πλέον συντηρητικός -ανάγνωθι: καθυστερημένος- επιχειρηματικός κλάδος.

Διά να ανακτήση η ασφάλισις την θέσιν η οποία της αρμόζει, εις την πρωτοπορίαν των επιχειρηματικών κλάδων, οφείλει να γεφυρώση, εντός συντόμου συγκριτικώς χρονικού διαστήματος, την απόστασιν η οποία την χωρίζει από τους άλλους κλάδους. Το έργον δεν είναι ευχερές. Και, βεβαίως, δεν είναι δυνατόν να επιτευχθή με συνήθεις μεθόδους. Χρειάζεται μία επανάστασις, ως αυτή που ήδη σημειούται εις τας ξένας ασφαλιστικάς αγοράς από τινος χρόνου, ως αυτή, της οποίας το προανάκρουσμα, διά την Ελλάδα, αποτελεί η «ειρηνική επανάστασις» εις την Διοίκησιν της Ενώσεως Ασφαλιστικών Εταιριών».

Έχουν περάσει 52 χρόνια κι όμως το αίτημα παραμένει αναλλοίωτο… «να ανακτήση η ασφάλισις την θέσιν η οποία της αρμόζει, εις την πρωτοπορίαν των επιχειρηματικών κλάδων». Ίσως να απαιτείται μία νέα «ειρηνική επανάστασις»…

Νόμος 400/1970: Η μεγάλη ευκαιρία για εξυγίανση

Απευθυνόμενοι τότε στα νέα μέλη του Δ.Σ. της Ένωσης, είχαμε ζητήσει τη γνώμη τους για τον Ν.400/1970. Ο νεοεκλεγείς γενικός γραμματέας της Ένωσης, Μιχαήλ Παρασκάκης, είχε σχολιάσει:

«Ο Νόμος ασφαλώς έχει το βασικό μειονέκτημα όλων των νόμων που έπρεπε από πολλές δεκαετίες να έχουν εκδοθή και καθυστερημένα ρυθμίζουν ανορθόδοξες καταστάσεις που έγιναν θεσμοί. Δημιουργεί πρόβλημα προσαρμογής και σε εκείνον ή τον άλλον τομέα ΕΝΟΧΛΕΙ. Το μεγάλο πλεονέκτημα του Νόμου είναι φυσικά ότι θα αποτελέσει την μεγάλη ευκαιρία δημιουργίας υγιούς και εις το σύνολό της υπευθύνου ασφαλιστικής αγοράς εις την Ελλάδα».

Ο Κ. Ποθητάκης, αντιπρόεδρος του Δ.Σ. και πρόεδρος της Επιτροπής Ατυχημάτων ήταν πιο συγκεκριμένος:

«Αι δύο βασικαί, θεσμικαί, διατάξεις του νομοθετήματος αφορούν αι μεν πρώται την ασφαλιστικήν τοποθέτησιν των κεφαλαίων, ως και των τεχνικών αποθεματικών ημεδαπών και αλλοδαπών εταιριών, αι δε δεύτεραι απαγορεύσουσιν εις τας Τράπεζας και εις τους υπαλλήλους αυτών να παρεμβαίνουν εις την ασφαλιστικήν αγοράν. Δράττομαι της ευκαιρίας ταύτης να τονίσω, ότι εκ του νέου νομοθετήματος ενοχλούνται οι πάντες. Διότι και εις τον τομέα της ιδιωτικής επιχειρήσεως ασφαλίσεως εγένετο επέκτασις της γενικωτέρας επαναστάσεως. Θίγονται διά τινος ενοχλήσεως αι τραπεζιτικαί εταιρίαι, διότι, αντί της προσκτήσεως ασφαλιστικών εργασιών κατά τον χρόνον καθαρώς τραπεζιτικών συναλλαγών των πελατών μετά των Τραπεζών, θα ακολουθήσουν τας διεθνείς μεθόδους προσκτήσεως εργασιών, επ’ ωφελεία της αναπτύξεως της ασφαλιστικής συνειδήσεως και εν τη χώρα μας. Θίγονται αι λοιπαί ημεδαπαί εταιρίαι, εκτός των άλλων, διότι δεσμεύονται τα τεχνικά αποθεματικά αυτών και επομένως παύει η ελευθερία διακινήσεως της δημιουργουμένης ρευστότητος εκ της εισπράξεως των ασφαλίστρων. Θίγονται οι διαμεσολαβούντες διά την πρόσκτησιν ασφαλιστικών εργασιών, διότι θα μειωθούν προφανώς αι προμήθειαι, λόγω της καθιερώσεως τελικώς ευθηνοτέρου κόστους ασφαλίσεων του κοινού. Επίσης θίγονται αι αλλοδαπαί ασφαλιστικαί εταιρίαι, διότι δεν έχουν την ευχέρειαν να μεταφέρουν τα τεχνικά αποθεματικά εις την αλλοδαπήν και να τα επενδύουν αυτόθι, αλλά είναι υποχρεωμέναι να δεσμεύουν αυτά τοπικώς διά της ποσοστιαίας αναλογίας της προβλεπομένης υπό του νόμου».

Έλλειψις ασφαλιστικής συνειδήσεως

Αναμφίβολα ο 400/1970 άλλαξε το τοπίο της ελληνικής ασφαλιστικής αγοράς, οδηγώντας στον εξορθολογισμό της λειτουργίας της και στην ανάπτυξή της. Σημαντικός ήταν ο ρόλος του νόμου π.χ. για τον κλάδο Ζωής. Ο αριθμός των διαμεσολαβούντων άρχισε να αυξάνεται θεαματικά και τα υποκαταστήματα των εταιριών πολλαπλασιάστηκαν. Ο Δημ. Αθηναίος, αντιπρόεδρος του Δ.Σ. της Ένωσης Ασφαλιστικών Εταιριών και πρόεδρος της Επιτροπής Κλάδου Ζωής, σχολίαζε σχετικά στο πρώτο μας τεύχος πάντα:

«Ως γνωστόν, εις τον Κλάδον Ζωής σήμερον η Ελλάς καταλαμβάνει μίαν των τελευταίων θέσεων εν Ευρώπη από απόψεως αριθμού ασφαλιζομένων ατόμων και κεφαλαίων. Αι αιτίαι του δυσαρέστου αυτού διά την εθνικήν μας οικονομίαν φαινομένου είναι κατά την γνώμην μου:

α) Η έλλειψις ασφαλιστικής συνειδήσεως, ήτις δυστυχώς επικρατεί εις την χώραν μας.

β) Η από του απωτέρου παρελθόντος κληρονομηθείσα έλλειψις εμπιστοσύνης προς το εθνικόν μας νόμισμα.

γ) Η αδικαιολόγητος έλλειψις εμπιστοσύνης προς τας ασφαλιστικάς εταιρίας.

δ) Το αψυχολόγητον και ελλιπές πρόγραμμα δημοσιότητος και προβολής, το οποίον ήσκησαν μέχρι σήμερον άπασαι αι ασφαλιστικαί εταιρίαι και

ε) Το «ντε φάκτο» μονοπώλιον, το οποίον ασκούν αι τραπεζικαί ασφαλιστικαί εταιρίαι, με συνέπειαν παρά πλείστων ατόμων εις την χώραν μας να θεωρήται η Ασφάλεια Ζωής ως μία επί πλέον προμήθεια διά τραπεζιτικήν των τινά εξυπηρέτησιν.

Ήδη διά του νέου νόμου (Σ.Σ.: Ν. 400/1970) επιτρέπεται η σύνταξις ασφαλιστηρίων συμβολαίων ζωής διά ρήτρας αλλοδαπού συναλλάγματος, τίθενται υπέρ των ασφαλιζομένων σοβαραί φορολογικαί απαλλαγαί, ενδυναμούται ο κρατικός έλεγχος επί των κεφαλαίων και αποθεματικών των ασφαλιστικών εταιριών και, τέλος, τίθεται τέρμα εις το «ντε φάκτο» μονοπώλιον των Τραπεζών, με συνέπειαν την εξάλειψιν των βασικών αιτίων, ένεκα των οποίων ευρίσκετο εν υποαναπτύξει εις την χώραν μας ο Κλάδος Ζωής. Εκείνο το οποίον απομένει είναι η πραγμάτωσις ενός μακροχρονίου, ψυχολογημένου και κοινού παρ’ απασών των ασφαλιστικών εταιριών, προγράμματος δημοσιότητος και προβολής της ασφαλιστικής ιδέας εν γένει και ειδικώς των ασφαλειών ζωής, το οποίον δεν δύναται παρά να έχη ευμενείς επιπτώσεις επί της ασφαλιστικής συνειδήσεως του λαού μας, επ’ ωφελεία των ασφαλιζομένων, των ασφαλιστικών εταιριών και βεβαίως της εθνικής οικονομίας της χώρας μας».

Τελειώνοντας την ανάγνωση, αναρωτήθηκα προς στιγμήν για την παλαιότητα του κειμένου, αλλά η καθαρεύουσα γλώσσα με βοήθησε να λύσω τον γρίφο. Κάτι η «έλλειψις ασφαλιστικής συνειδήσεως», κάτι το «μονοπώλιον των Τραπεζών», κάτι το «ελλιπές πρόγραμμα δημοσιότητος και προβολής», μπερδεύτηκε το γηραιό μου μυαλό…

Όχι στις εκπτώσεις, ναι στην καλύτερη εξυπηρέτηση

Λίγες σελίδες πιο κάτω, ο Ιερώνυμος Δελένδας, αντιπρόεδρος του Δ.Σ. της Ένωσης και πρόεδρος της Επιτροπής Πυρός, αναφερόμενος στις διατάξεις του νόμου που αφορούσαν στην εξίσωση του ασφαλίστρου Πυρός για όλους τους ασφαλιζόμενους με την απαγόρευση των εκπτώσεων έλεγε πως ο ανταγωνισμός μεταξύ των ασφαλιστικών εταιριών θα μεταφερόταν πλέον στην καλύτερη εξυπηρέτηση του ασφαλιζόμενου κοινού:

«Καταργείται με τον τρόπον αυτόν ένας βασικός κανών της φιλελευθέρας οικονομίας με την αφαίρεσι της δυνατότητος συναγωνισμού διά της τιμής, που, παρά το τυπικώς υποχρεωτικόν τιμολόγιον υπήρχε μέχρι σήμερα στην ουσία μέσω του συστήματος της παροχής εκπτώσεων επί των ασφαλίστρων. Από την άλλη πλευρά, δεν θα πρέπει να παραβλέπωνται τα βασικά πλεονεκτήματα της δοθείσης λύσεως, που είναι α) ότι καθιερώνει ένα καθεστώς ισότητος από απόψεως κόστους ασφαλίσεως και β) ότι μεταθέτει εφεξής τον συναγωνισμόν των ασφαλιστικών εταιριών εις την αρτιωτέραν οργάνωσιν των υπηρεσιών προσκτήσεως εργασίας και εις το θέμα της καλυτέρας εξυπηρετήσεως του ασφαλιζομένου κοινού. Μία βαθμιαία επομένως αναπροσαρμογή των στόχων των ασφαλιστικών επιχειρήσεων -έστω και οδυνηρή στην αρχή- θα πρέπει να οδηγήση σταδιακώς σε μία σημαντική βελτίωσι στο θέμα της παροχής των ασφαλιστικών υπηρεσιών».

Τι να πω… πάντως και ο σημερινός νόμος απαγορεύει τις εκπτώσεις… μάλλον… περίπου… οι γνώμες διχάζονται!

Ο κοινωνικός ρόλος του επαγγέλματος

Συνεχίζοντας να ξεφυλλίζω, το μάτι μου έπεσε σε αποκλειστική συνέντευξη «δι’ αλληλογραφίας» του αείμνηστου Γεωργίου Πλυτά, εξέχουσας προσωπικότητας του κλάδου μας, που τότε ήταν εξόριστος στο Λονδίνο λόγω της δικτατορίας. Αναφερόταν μεταξύ άλλων στην κοσμοϊστορική καθιέρωση με τον νόμο 400/1970 της υποχρεωτικής ασφάλισης του αυτοκινήτου:

«Είμαι ο πρώτος, όστις ανέκαθεν υπεστήριζα ότι η επιβολή της υποχρεωτικής ασφαλίσεως των αυτοκινήτων ήτο βασική υποχρέωσις του Κράτους. Κάθε τροχοφόρο πρέπει να ασφαλισθή. Αντεπροσώπευσα την χώραν μας εις διεθνή συνέδρια και συσκέψεις και παρηκολούθησα τας αντιδράσεις των ασφαλιστών. Πάντως ένα είναι βέβαιον, ότι άπαντες εις οιονδήποτε σημείον του κόσμου και εάν ευρίσκωνται αντιλαμβάνονται την σημασίαν της υποχρεωτικής ασφαλίσεως και κατά συνέπειαν του κοινωνικού ρόλου, που παίζει το επάγγελμά μας. Δεν πρέπει να μας διαφύγη όμως, ότι η έκτασις της παρασχεθησομένης προστασίας θα είναι ευρυτάτη και κατά συνέπειαν δεν πρέπει να αφεθούν εις τον Νόμον κενά, που θα επιτρέπουν καταχρήσεις… Τα ασφάλιστρα πρέπει κατ’ έτος να αναθεωρούνται, αναλόγως των συνολικών αποτελεσμάτων, από Επιτροπήν ασφαλιστών, με συμμετοχήν ενδεχομένως κρατικού υπαλλήλου, αφού πρόκειται περί νομοθετημένης υποχρεώσεως των ασφαλιστικών εταιριών».

Αναγκαία η «υποχρεωτική ασφάλισις ακινήτων»

Διαβάζοντας παρακάτω στην ίδια συνέντευξη, αισθάνθηκα πάλι να μου παίζει παιχνίδια το μυαλό μου, καθώς ο κ. Πλυτάς εν έτει 1970 πρότεινε να ισχύσει η υποχρεωτικότητα και στις ασφαλίσεις ακινήτων, για την οποία πολλοί συνάδελφοί του εξέφραζαν τότε επιφυλάξεις…

«Επειδή ομιλούμεν περί κοινωνικής προστασίας, οφείλουν αι Κρατικαί υπηρεσίαι να μελετήσουν το θέμα της υποχρεωτικής ασφαλίσεως ακινήτων κατά πυρός, αστικής ευθύνης προς τρίτους και σεισμού. Αι επιφυλάξεις των ασφαλιστών, που ενδεχομένως διατυπούνται περί δήθεν κρατικοποιήσεως δεν είναι δυνατόν να ευσταθήσουν σήμερον εις μίαν χώραν, που έχει ελευθέραν οικονομίαν. Ούτε ο ιδιωτικός, ούτε ο κρατικός προϋπολογισμός της Ελλάδος επιτρέπει εν περιπτώσει καταστροφής την αποκατάστασιν των ζημιών και μάλιστα χωρίς θυσίες».

Έχουν περάσει 52 χρόνια και η υποχρεωτική ασφάλιση των ακινήτων παραμένει αίτημα του κλάδου… Όπως παραμένουν επίκαιρα και άλυτα πολλά από αυτά που θίγουν οι εκπρόσωποι της «νέας γενεάς» του 1970. Ας μην παρεξηγηθώ, δεν αμφισβητώ σε καμία περίπτωση την τεράστια πρόοδο που έχει επιτευχθεί στη λειτουργία της αγοράς μας, στην αξιοπιστία της, στη φερεγγυότητά της, στη νομοθεσία που την αφορά, στην εποπτεία της. Όμως οι αριθμοί είναι αμείλικτοι και σαφώς μας φέρνουν σταθερά ουραγούς έναντι των άλλων ευρωπαϊκών χωρών, σταθερούς στο 2% του ΑΕΠ, σταθερά μειονεκτούντες στη συνείδηση των καταναλωτών έναντι άλλων κλάδων της οικονομίας, σταθερά έχοντες απέναντί μας και όχι δίπλα μας τις εκάστοτε κυβερνήσεις.

Αλλά εμείς… «είμαστε όλοι χαρούμενοι», όπως λέει και η κόρη μου η Μαρίνα Δρακάτου, σχολιάζοντας με τον δικό της μοναδικό τρόπο τα τεκταινόμενα από τη μηνιαία της στήλη «Δεν Πάθαμε και Τίποτα». Έχει διανύσει κι εκείνη πολλά χιλιόμετρα στους κόλπους της δημοσιογραφίας και της ιδιωτικής ασφάλισης, καθώς ξεκίνησε το 1984 και από τότε βρίσκεται δίπλα μου και -προς μεγάλη μου ικανοποίηση- με ξεπερνάει με επιτυχία!

Αλέξανδρος Ταμπουράς: Μία επιτυχούς εμπνεύσεως επανάστασις

Αλέξανδρος Ταμπουράς: Μία επιτυχούς εμπνεύσεως επανάστασις

«Η πρόσφατος κατάληψις από νέους ασφαλιστάς – τεχνοκράτας των πλέον νευραλγικών θέσεων της Διοικήσεως της Ενώσεως των εν Ελλάδι Εργαζομένων Ασφαλιστικών Εταιριών, η οποία συμπληρώνει εφέτος βίον 65 ετών, συνιστά μίαν επιτυχούς εμπνεύσεως επανάστασιν μέσα εις τους κόλπους της άκρως συντηρητικής Ελληνικής Ασφαλιστικής Οικογενείας.

Η επανάστασις αύτη, της οποίας η σημασία κατεδείχθη ευθύς από της πρώτης στιγμής, προώρισται να διαδραματίση αποφασιστικόν ρόλον εις την υπό του νέου περί Ιδιωτικής Ασφαλίσεως Νόμου επιδιωκομένην ταχύρρυθμον ανάπτυξιν του ιδιωτικοασφαλιστικού θεσμού εις την χώραν μας.

Είναι δε απόλυτος ανάγκη το επαναστατικόν μήνυμα της νέας Διοικήσεως της Ενώσεως να εύρη απήχησιν εις όλας τα εκδηλώσεις του ελληνικού ασφαλιστικού βίου, μεταξύ των οποίων πρωταρχική βεβαίως θέσις επιφυλάσσεται δι’ ένα ολοκληρωμένον, έντιμον και καθ’ όλα συνεπές ασφαλιστικόν δημοσιογραφικόν όργανον. Την θέσιν αυτήν εύχομαι και ελπίζω να καταλάβη η «Ιδιωτική Ασφάλισις».

Αναδημοσίευση από το τεύχος αρ. 1, Μάρτιος 1970 της «Ιδιωτικής Ασφάλισης»